Depuis l’entrée en vigueur de la loi Lemoine en 2024, changer d’assurance emprunteur est devenu une démarche simple et accessible à tous. Finis les tracas et les frais excessifs, les emprunteurs peuvent désormais opter pour une assurance qui leur convient réellement, et ce, sans contraintes.

Mais comment procéder concrètement ? Quelles sont les conditions à respecter ? Et que faire si la banque oppose une résistance ? Nous vous éclairons sur toutes ces questions cruciales.

La simplicité à portée de clic

Depuis le 1ᵉʳ juin 2023, une petite révolution a eu lieu dans le monde de l’assurance emprunteur. Un simple bouton de résiliation a été introduit, permettant aux assurés de mettre fin à leur contrat en seulement trois clics. Ce bouton, clairement identifiable, est souvent libellé « résilier ce contrat » ou quelque chose de similaire. Cette mesure vise à rendre le processus de résiliation plus transparent et plus facile, notamment pour les contrats souscrits en ligne. De plus, les assureurs sont désormais tenus d’informer les emprunteurs sur les délais de préavis requis ainsi que sur les conséquences éventuelles de la résiliation.

Les délais à respecter

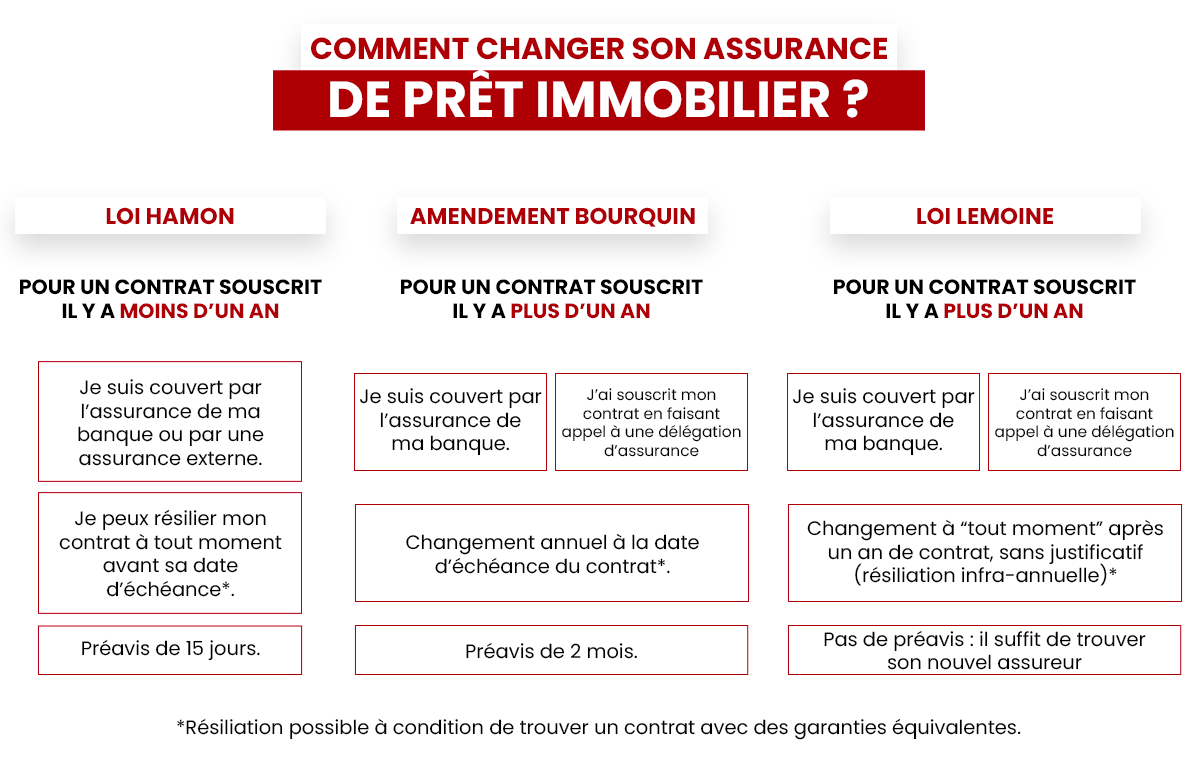

Pour résilier votre assurance emprunteur, il est essentiel de respecter certains délais, selon la législation en vigueur :

– Loi Hamon (2014) :

Avant le premier anniversaire de votre contrat, vous pouvez résilier à tout moment, en respectant un préavis de 15 jours avant la date anniversaire.

– Loi Bourquin :

Après la première année, le préavis est de 2 mois avant l’anniversaire du contrat pour résilier.

– Loi Lemoine (2022) :

Aucun préavis n’est requis. Il vous suffit de trouver un nouvel assureur pour votre emprunt immobilier.

Il est à noter que malgré ces délais, les procédures peuvent parfois être retardées par les banques. Il est donc recommandé d’entamer les démarches de résiliation 3 à 4 mois avant l’échéance du contrat pour éviter tout désagrément.